반응형

401(k)는 미국 직장인들에게 은퇴 준비의 핵심 도구입니다. 그러나 이 계좌를 최대한 활용하려면 전략적인 납입, 투자 선택, 그리고 은퇴 후의 인출 계획까지 철저히 이해해야 합니다. 오늘은 재정 전문가와의 가상 상담을 통해 401(k)를 마스터하는 과정을 알아보겠습니다.

얼마를 납입해야 할까?

첫 번째 질문은 401(k)에 얼마를 납입해야 하는가입니다.

"401(k) 납입은 기본적으로 두 가지를 고려해야 합니다: 고용주의 매칭(matching)과 연간 한도입니다."

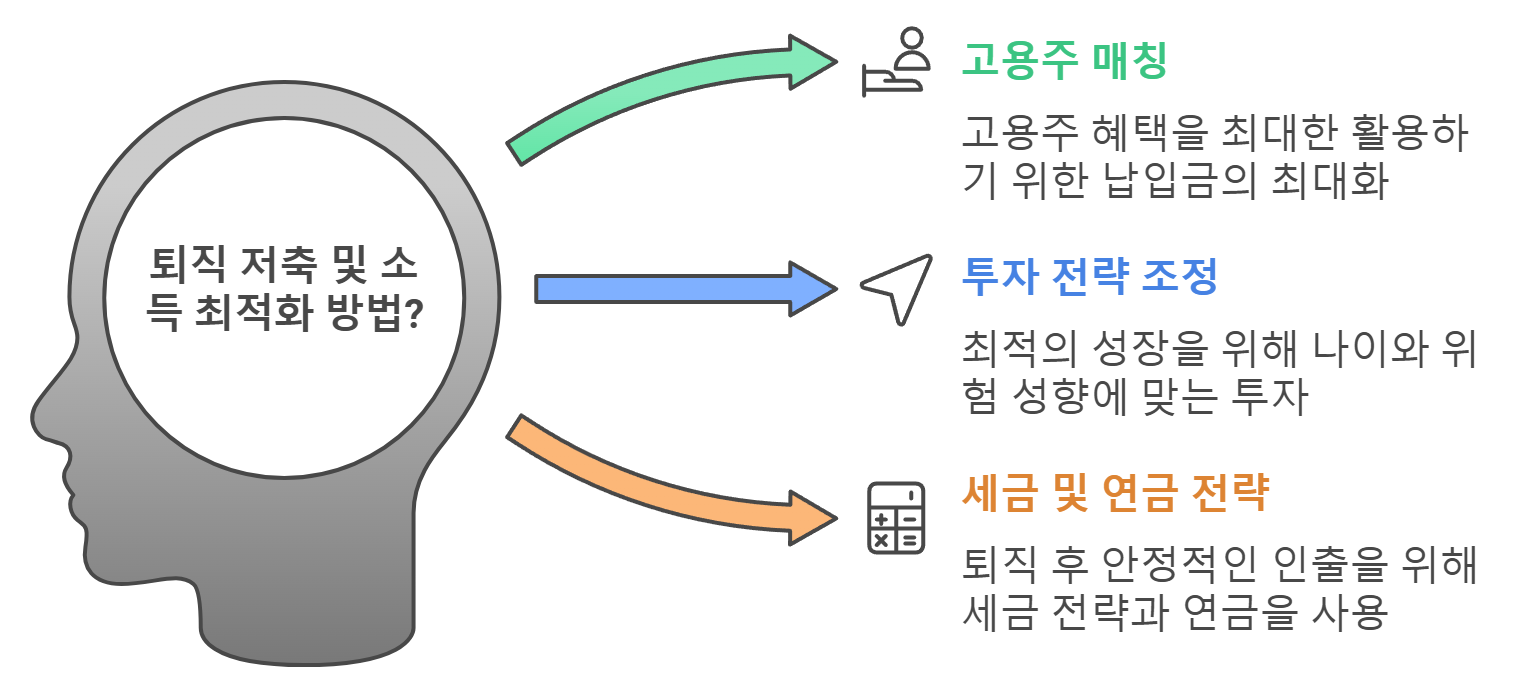

- 고용주의 매칭을 최대한 활용하기

많은 회사는 직원의 납입액에 일정 비율을 매칭해줍니다. 예를 들어, 급여의 5%를 납입하면 회사가 추가로 5%를 매칭하는 경우가 있습니다. 이 매칭은 ‘공짜 돈’이니 놓치지 마세요! - 연간 납입 한도 이해하기

2024년 기준, 50세 미만 직원은 연간 $23,000까지 납입할 수 있으며, 50세 이상은 추가로 $7,500의 캐치업 납입(catch-up contribution) 이 가능합니다.

"최소한 고용주의 매칭을 받을 수 있는 수준까지는 납입하세요. 가능하다면 한도까지 최대한 채우는 것이 좋습니다."

어떻게 투자할까?

401(k) 계좌의 성과는 선택한 투자 옵션에 따라 크게 달라집니다.

"투자는 나이에 따라 달라져야 합니다. 중요한 것은 당신의 위험 감수 성향과 은퇴 시점입니다."

- 타겟데이트 펀드(Target-Date Fund)

만약 복잡한 선택을 피하고 싶다면, 타겟데이트 펀드가 좋은 옵션입니다.

"타겟데이트 펀드는 은퇴 시점에 맞춰 투자 비중을 자동으로 조정합니다. 젊을 때는 주식 비중이 높고, 나이가 들수록 안전한 채권 비중을 늘립니다." - 분산 투자 전략

조금 더 주도적으로 관리하고 싶다면, 다양한 자산군에 분산 투자하세요.- 주식 펀드: 장기적으로 높은 수익률을 기대.

- 채권 펀드: 안정적인 수익 제공.

- 부동산 펀드(REITs): 추가적인 분산 투자 옵션.

- 저비용 펀드 선택

"운용 수수료가 낮은 인덱스 펀드(Index Fund)를 활용하세요. 수수료가 낮을수록 당신의 수익이 더 많아집니다."

은퇴 후에는 어떻게 찾을까?

401(k)의 목적은 은퇴 자금을 마련하는 것입니다. 은퇴 후에는 효율적으로 자금을 인출하는 것이 중요합니다.

"은퇴 후의 인출 전략은 세금 부담을 최소화하고, 자금을 오래 유지할 수 있도록 설계해야 합니다."

- 필요한 만큼 인출하기

은퇴 후 RMD(Required Minimum Distribution) 규칙에 따라 73세부터는 일정 금액 이상을 반드시 인출해야 합니다. 하지만 그 전에 자금을 조절해 인출하면 세금 혜택을 누릴 수 있습니다.

"초기에는 세율이 낮은 시기를 활용해 적당한 금액을 인출하세요." - Annuity(연금)와 결합하기

Annuity는 401(k) 잔고를 안정적으로 관리할 수 있는 좋은 방법입니다.- 고정형 연금(Fixed Annuity): 일정한 금액을 정기적으로 받을 수 있음.

- 변동형 연금(Variable Annuity): 투자 수익에 따라 지급액 변동.

"Annuity는 401(k) 잔고를 보호하면서 은퇴 후 지속적으로 소득을 받을 수 있게 해줍니다. 하지만 수수료 구조를 반드시 확인하세요."

401(k)를 마스터하는 열쇠

- 초기에는 고용주의 매칭을 활용하고, 가능하면 최대 한도까지 납입

- 나이와 위험 성향에 따라 투자 전략을 조정

- 은퇴 후에는 세금 전략과 Annuity를 활용해 안정적으로 인출

반응형

'투자와 은퇴 준비' 카테고리의 다른 글

| 나에게 맞는 투자를 찾아서 (2) | 2024.12.05 |

|---|---|

| 직장인들이 꼭 알아야 할 Pension과 401(k)의 차이점 (3) | 2024.11.30 |

| 준비에서 부터 실행까지: 은퇴 시뮬레이션 (23) | 2024.11.21 |

| 은퇴 후 소득 목표 정하기 (8) | 2024.11.17 |

| 미국 간호사를 위한 효과적인 자산 포트폴리오 구성 전략 (11) | 2024.11.10 |